2024年度、日本の税収がついに75兆円を突破しました。これは過去最高の記録であり、円安や物価高、企業の好業績といった複合的な要因が重なった結果といえます。しかし、この“好調”の裏側には、私たちの暮らしや将来に直結する大きな課題も潜んでいます。

どの税金が増えたのか? 誰がどれだけ負担しているのか? 集められたお金はどこに使われているのか? そして、これからの税制はどこへ向かうのか――。

この記事では、税収75兆円の意味をわかりやすく解きほぐしながら、日本の財政と私たちの関係をあらためて見つめ直します。

税収75兆円の衝撃とは

2024年度、日本の税収がついに「75兆円台」に到達しました。これは過去最高の記録であり、5年連続の更新です。数字だけを見ると、「国の財政は順調そうだ」と感じるかもしれません。しかし、この税収増にはいくつかの背景と、注意すべき点があります。

今回の増収を支えたのは、主に「物価高」と「円安」という経済環境の変化でした。2024年度は円安の影響で企業の輸出収益が増え、法人税収が大きく伸びました。また、原材料価格の高騰やエネルギーコストの上昇により、私たちが買う商品やサービスの価格も上がりました。その結果、消費税収も自然と増加しました。

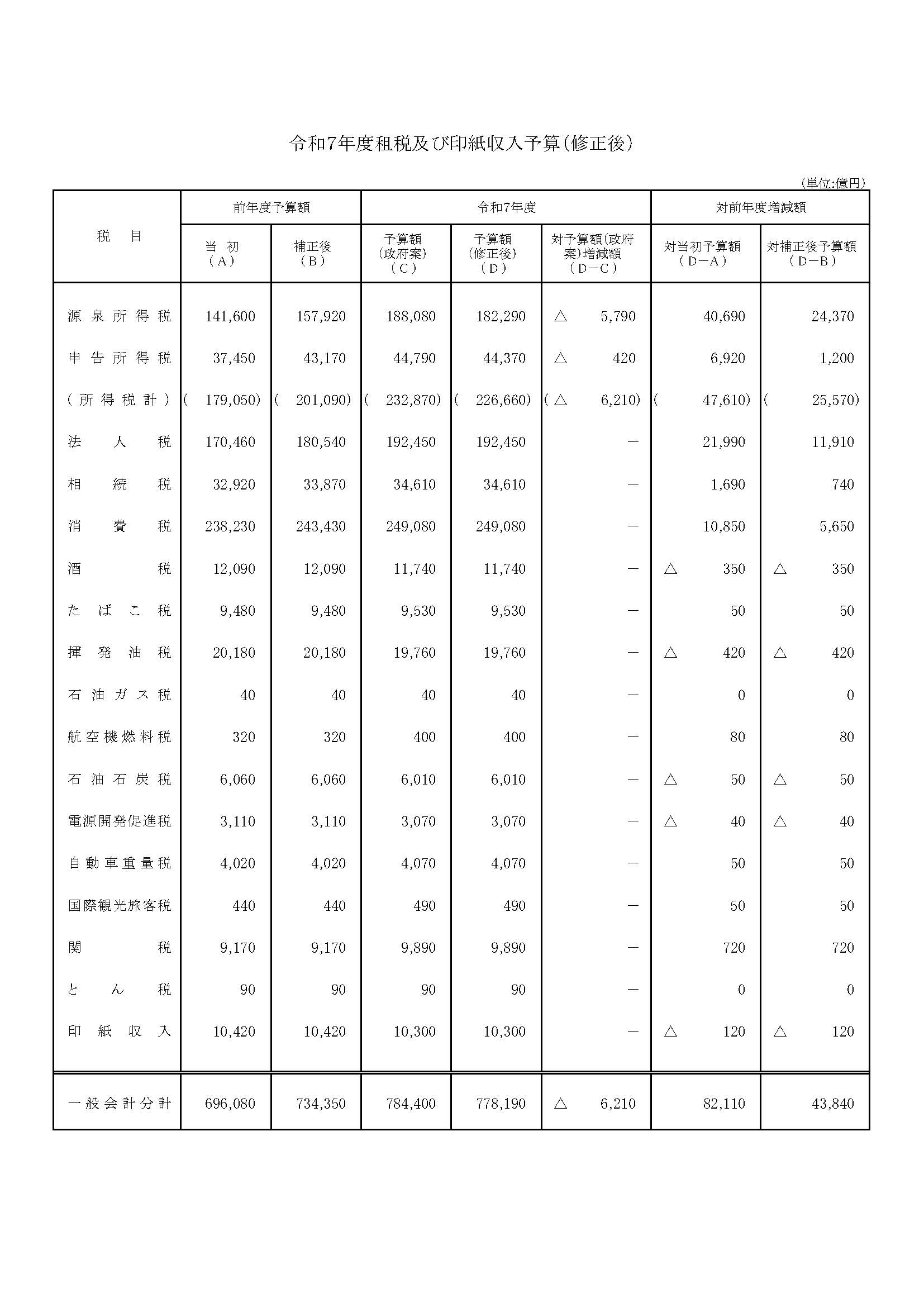

こうした事情から、日本の税収は当初予算の73兆4,350億円を約1.8兆円も上回り、75兆円を突破する見通しとなりました。これは国の「財布」にとっては追い風のように見えます。

しかし、果たしてそれは本当に「いいこと」なのでしょうか?

税収が増えたからといって、すぐに私たちの暮らしが豊かになるとは限りません。むしろ今回の税収増は、「物価が上がって、結果的に税も多く取られた」という側面が強いのです。さらに、企業の好決算が一時的なものであれば、来年度以降は税収が再び落ち込むリスクもあります。

もうひとつ注目したいのは、税金の内訳です。今回大きく伸びたのは消費税と法人税。一方で、働く人々が払う「所得税」は、定額減税の影響で減収となりました。つまり、税収の増加は必ずしも「国民一人ひとりの豊かさ」に比例しているわけではないのです。

国の予算において税収は最も重要な財源ですが、それがどこから来て、何に使われているのか、今こそ私たち一人ひとりが知っておくべきタイミングなのかもしれません。

本記事では、以下のようなテーマで税収75兆円の意味と課題をひもといていきます。

- どの税金が増えたのか

- なぜ法人税と消費税が伸びたのか

- 所得税の減少とその背景

- 国際的な税負担の中での日本の立ち位置

- 今後の税制や使い道への課題

何の税金が増えたの?〜内訳で見る税収の中身〜

2024年度の国の税収が75兆円台を記録した背景には、「どの税金が伸びたのか」という具体的な中身があります。この章では、国の主な税収項目のうち、特に大きく影響した3つの税、「消費税」「法人税」「所得税」の動きを中心に見ていきます。

消費税:物価高と堅調な消費で増収

まずもっとも注目されたのが「消費税」です。消費税は私たちが商品やサービスを購入するたびにかかる身近な税金で、税率は現時点で10%(軽減税率8%)です。

2024年度は、原材料やエネルギーの価格上昇による「物価高」が続きました。その結果、同じものを買っても税額が自然と増え、国に入る消費税収も増加しました。また、賃上げの広がりやボーナス増加などで、消費そのものもある程度堅調に推移したことも寄与しています。

消費税収の推移

2023年度:24兆3,430億円

2024年度:24兆9,080億円(予算修正後)

増加幅:約5,650億円

消費税は税収全体の約32%を占めており、日本の財政において中核をなす存在です。

法人税

次に大きな伸びを見せたのが「法人税」です。これは企業が得た利益に対して課される税金で、2024年度は特に輸出関連企業にとって「円安」が追い風となりました。

円安によって輸出が有利になるため、製造業や電機、小売・サービス業の多くが好決算を記録。これにより法人税収も自然と押し上げられました。

法人税収の推移

2023年度:18兆0,540億円

2024年度:19兆2,450億円(予算修正後)

増加幅:約1兆1,910億円

この増収分は、東京証券取引所に上場する大企業の業績が全体的に良かったことが主因です。

所得税

一方で、「所得税」は伸び悩みました。むしろ前年よりも減収となっています。

その主な理由は、2024年6月から始まった「定額減税」です。政府は物価高対策として、1人あたり最大4万円の減税を実施。この影響で個人が納める所得税額が減少し、結果として税収も減ったのです。

所得税収(源泉+申告)の推移

2023年度:20兆1,090億円

2024年度:22兆6,660億円(予算修正後)

※ただし、減税分の影響を除くと前年から実質は伸び悩み傾向

なお、給与の上昇や雇用の改善といった好材料もありましたが、減税効果が大きく上回ったと見られています。

グラフで見る税収構成の変化

以下の図は、国税における主な税目の構成比を時系列で示したものです

この図からも、消費税の存在感が年々増している一方で、所得税の比率がやや低下傾向にあることが分かります。

税収全体に占める割合(令和7年度予算ベース)

| 税目 | 税収額(億円) | 構成比(概算) |

|---|---|---|

| 消費税 | 24.9兆円 | 約32% |

| 法人税 | 19.2兆円 | 約25% |

| 所得税 | 22.6兆円 | 約30% |

| その他(関税・酒税など) | 約10兆円 | 約13% |

このように、消費税・法人税・所得税の3本柱で全体の約9割を占めており、このバランスは今後の税制議論にも大きく影響していくと考えられます。

国際比較で見る日本の税負担

税収が過去最高を更新した日本ですが、その「中身」や「負担のされ方」が他国とどう違うのかを知ることは、制度の良し悪しを考えるうえでとても重要です。この章では、OECD(経済協力開発機構)加盟38か国との比較データをもとに、日本の税制の特徴と課題を探っていきます。

所得課税の割合は「中の下」

まずは「所得税」の位置づけから見てみましょう。所得課税には、私たちの給料から差し引かれる個人所得税と、企業が納める法人税の2種類があります。

日本の所得課税全体の割合は、OECD38か国中で11位。これは一見高いように見えますが、個人所得税だけで見ると23位、法人税だけで見ると7位と、内訳にばらつきがあります。

日本の税収構成における所得課税(2021年度・国税+地方税)

- 所得課税合計:51.3%(11位)

- 個人所得課税:31.0%(23位)

- 法人所得課税:21.5%(7位)

個人にかかる負担は相対的に軽めである一方、法人に対する課税は他国と比べてやや重い水準です。

消費税の負担はまだ「低め」

次に「消費課税(消費税など)」を見てみましょう。日本の消費税率は現在10%(軽減税率8%)ですが、OECD平均よりも低い水準にとどまっており、構成比も29位と下位に位置しています。

消費課税の割合

- 日本:34.1%(29位/38か国)

- OECD平均:約32〜33%前後

たとえば、ハンガリー(68.3%)やスウェーデン(48.4%)など、北欧・東欧諸国は非常に高い比率となっています。これは「広く薄く」税を集めるスタイルで、社会保障を手厚くする一方、所得税などの直接税を抑える方向性といえます。

資産課税は世界でも高め

資産課税(不動産取得税や固定資産税、相続税など)の比率を見ると、日本は12位にランクインしており、比較的高い水準にあります。

資産課税の割合

- 日本:約10.0%

- 韓国:23.7%(1位)

- フランス:20.1%

- 日本:12.9%(12位)

つまり、日本は「家や土地を持つ」「相続をする」際の課税が、他国と比べても重めの部類に入ります。

国民負担率の国際比較

税金と社会保険料を合わせた「国民負担率」を見ると、日本は48.1%(対国民所得比)と中程度の水準ですが、高齢化率が世界一であることを考えると、将来的にさらなる負担増が懸念されます。

| 国名 | 国民負担率 | 老年人口比率(参考) |

|---|---|---|

| 日本 | 48.1% | 28.9% |

| スウェーデン | 55.0% | 20.1% |

| フランス | 68.0% | 21.3% |

| アメリカ | 33.9% | 16.7% |

※出典:財務省資料「国民負担率の国際比較」2021年度データ

日本の直間比率(直接税vs間接税)

この図は「直接税(所得税・法人税など)」と「間接税(消費税など)」の比率(=直間比率)を示しています。日本は、他国と比べてやや直接税に依存している構造である一方、今後は消費税などの間接税への依存が高まっていく流れにあります。

日本の特徴をまとめると

日本の税収構成には以下のような特徴があります:

- 所得税の個人負担は中程度、法人負担はやや重め

- 消費税の国際比較ではまだ軽めの部類

- 資産課税は比較的重い

- 高齢化が進むなか、税負担のバランス見直しが必要

「誰が、どのタイミングで、どのくらい税金を負担するか」という視点は、税制改革を考えるうえでとても重要です。

税収の使い道と課題

「75兆円」という史上最高の税収。そのお金は、いったい何に使われているのでしょうか?また、私たちの生活にどのような影響があるのでしょうか。この章では、税金の主な使い道と、それを取り巻く課題について詳しく見ていきます。

国の税金はどこに使われる?

日本政府の一般会計予算は、大きく分けて以下のような分野に配分されています。

| 主な支出項目 | 主な内容 | 2024年度予算の参考 |

|---|---|---|

| 社会保障費 | 年金、医療、介護、子育て支援など | 約37兆円(全体の約3分の1) |

| 国債費 | 借金の返済と利子の支払い | 約25兆円 |

| 防衛費 | 軍事関連の装備・人件費など | 約7兆円(増額傾向) |

| 教育・科学 | 学校、研究、奨学金制度など | 約5兆円 |

| 公共事業 | インフラ整備(道路、橋、港など) | 約6兆円 |

| その他 | 中小企業支援、地方交付税、外交など | 多岐にわたる |

つまり、集めた税金の多くは「過去の借金返済」と「社会保障」に使われています。

2024年度は、税収が当初の見込みより約1.8兆円も上振れしました。この「剰余金」はいわば“予想外の収入”ですが、実は法律で使い道が厳しく決まっています。

具体的には:

- 国債の償還(借金返済)に使うことが原則

- 防衛力強化など、特定政策に回す例外もあり

すでに政府は、剰余金の大半を防衛費の財源などに使う方針を示しています。

つまり「税金がいっぱい入ったから、福祉がよくなる!」という単純な話ではありません。

給付や減税とのバランス

一方で、国民への「還元」も検討されています。たとえば:

- 定額減税(2024年6月~):1人あたり最大4万円を還元

- 物価高対策の2万円給付案:参院選の公約として登場

これらは家計支援としてはありがたい政策ですが、「一時的なバラマキ」にならないよう、財源の裏付けが問われています。

石破首相は「税収動向を見極めながら、適切に財源を確保する」と明言しています。

今回の75兆円という税収は、「企業が好調だったから」「物価が上がったから」得られた、いわば“偶然の産物”です。しかし、日本の人口は減少し、高齢化は進行しています。

つまり今後は:

- 税収を「安定的に」集めるしくみが必要

- 一部の層に偏った課税では限界がある

- 消費税や資産課税へのシフトも議論される

たとえば現在の税収構成を時系列で見てみると、所得税の割合は減り、消費税の割合が年々増えていることがわかります。

税収75兆円でも赤字財政は続く

もうひとつ忘れてはいけないのが、「歳出(支出)はもっと多い」という現実です。日本の一般会計予算は、毎年100兆円を超えており、税収だけではまかなえません。そのため差額は国債(借金)で補っています。

2024年度の国債発行額:約36兆円

つまり、依然として財政赤字は深刻なままです。

今後の課題は「選択」と「優先順位」

税金は限られた資源です。したがって、何に使うのか、その優先順位を明確にする必要があります。たとえば:

- 少子化対策に重点を置くべきか

- 医療費の自己負担を増やすべきか

- 防衛費の増加は適切か

- 教育・科学への投資を増やすべきか

税収が増えている今だからこそ、「何に使うべきか」を国民全体で考えるべきタイミングといえるでしょう。

なぜ所得税の負担が減っているのか

2024年度、日本の税収全体は75兆円台という過去最高水準に達しました。しかし、そのなかで「所得税収」は減少傾向にあります。「景気は上向いているのに、なぜ所得税が減っているの?」と疑問に思う方も多いのではないでしょうか。

所得税ってどんな税金?

所得税とは、個人が1年間に得た収入(=所得)に対して課される税金です。会社員であれば給料から天引きされる「源泉徴収」が一般的で、自営業の方は確定申告を通じて納めます。

日本では所得が高い人ほど税率も高くなる「累進課税制度」が採用されていますが、実際の負担感は収入層によって大きく異なります。

2024年6月、政府は物価高対策として1人あたり最大4万円(所得税3万円+住民税1万円)の「定額減税」を実施しました。対象は課税される全国民で、世帯人数によっては数万円単位の減税効果があります。

この減税によって、国に入ってくるはずの所得税収が大きく目減りしました。

例:4人世帯(夫婦+子ども2人)の場合

→ 所得税:3万円×4人=12万円分の減収

このような政策的な要因が、税収の統計にも直接反映されています。

もう一つの背景として、「実質賃金が伸び悩んでいる」ことが挙げられます。

名目上の給料は上がっているように見えても、物価上昇(インフレ)に追いついていないため、実質的な生活水準はあまり改善されていません。その結果、所得税の課税対象となる「可処分所得(自由に使えるお金)」は大きく増えず、税収にも限界があります。

総務省の家計調査(2024年)

- 実質賃金:前年比−1.2%(物価上昇に及ばず)

- 名目賃金:前年比+1.6%(見かけの上昇)

非正規雇用や高齢化の影響も

所得税収が減っている要因として、「働く人の構造変化」も見逃せません。

- 非正規雇用の増加:正社員よりも所得が低く、税額も少ない

- 高齢者の増加:年金生活者は税負担が軽く、課税対象から外れることも多い

日本ではすでに65歳以上の高齢者が総人口の30%近くを占めており、年金や非課税収入が増えると、所得税のベースそのものが縮小していきます。

所得税の構成比は減少傾向

以下の図をご覧ください。国税全体における所得税の割合は、平成初期は約40%を占めていたものの、現在は約30%前後まで下がっています。

これは消費税が導入・増税されたことも大きいですが、同時に所得税収の伸び悩みも反映しています。

今後の課題:再分配機能の弱まり

所得税は「高所得者が多く負担する仕組み」であるため、税による格差の是正機能(=再分配機能)を持っています。しかし、以下の要因により、その機能が年々弱まりつつあります。

- 定額減税や控除の拡大で、課税対象が減る

- 高所得層への優遇措置(株の譲渡益課税など)が温存されている

- 超富裕層への課税強化が遅れている

結果として、「中間層や低所得層の負担が相対的に重くなる」という、いびつな構造が生まれています。

所得税を立て直すには?

今後、所得税の安定的な確保と再分配機能の強化を図るには、次のような対応が求められるかもしれません。

- 高所得層・資産家への課税強化(タックスヘイブン対策含む)

- 非正規労働の改善と正規雇用の促進

- 年金課税の見直し

- 社会保障との一体改革

参考資料

税収に関する資料(財務省)